Heb je een bespaarhypotheek?

Dan kun je alleen kiezen voor vaste rente. Die kun je niet omzetten naar een variabele rente.

Wil je een product openen en ben je nog geen klant bij SNS? Ga dan naar ASN Bank.

| Vaste rente | Variabele rente | |

|---|---|---|

| Voordelen | Je weet gedurende je rentevaste periode precies wat je per maand aan rente betaalt | Je profiteert snel van rentedalingen |

| Je gaat gedurende je rentevaste periode niet meer betalen als de rente in de markt stijgt | Je kunt elke maand je hypotheekrente kosteloos vast zetten | |

| Je mag zoveel aflossen als je wilt, zonder dat je daarvoor een vergoeding voor het renteverlies van de bank hoeft te betalen |

| Vaste rente | Variabele rente | |

|---|---|---|

| Nadelen | Hoe langer je de rente vastzet, hoe hoger je rente meestal is | Je kunt onverwachts hogere maandlasten krijgen door rentestijgingen. |

| Je kunt beperkt aflossen zonder vergoeding voor het renteverlies van de bank | Je kunt deze rentevorm niet voor de (bank)spaarhypotheek kiezen | |

| Daalt de rente in de markt? Dan blijft jouw rente gelijk tot de rentevaste periode afloopt. Daarna kies je een nieuwe rente. | Je hebt minder zekerheid over je maandbedrag | |

| Wil je tussentijds een andere rente? Dan betaal je mogelijk een vergoeding voor het renteverlies van de bank. Deze vergoeding is hoger bij een lange resterende looptijd en een lagere marktrente. |

Meer weten over de vaste rente of meer weten over de variabele rente.

Dat kun je zelf regelen in Mijn SNS. Wil je eerst met een ASN-adviseur kijken of het in jouw situatie verstandig is om je rente om te zetten? Dat kan natuurlijk ook. Je betaalt dan € 400 advieskosten.

Dan kun je alleen kiezen voor vaste rente. Die kun je niet omzetten naar een variabele rente.

De hoogte van de rente hangt onder meer af van de actuele rente en hoe lang je de rente vastzet. Dit kan voor 1 jaar, maar bijvoorbeeld ook voor 5 of 20 jaar. Zet je de rente kort vast? Dan betaal je een lagere rente dan als je ‘m langer vastzet. Je merkt dan wel sneller de gevolgen als de rente stijgt omdat je de rente eerder opnieuw moet vastzetten. Je rente wordt meestal hoger als je kiest voor een langere periode, omdat je betaalt voor de zekerheid.

Is de actuele rente lager dan de rente die jij voor je hypotheek betaalt? Dan kan het gunstig zijn om je rente al voor het einde van je rentevaste periode aan te passen. Het is mogelijk dat je hiervoor een vergoeding voor het renteverlies van de bank moet betalen. Je hypotheekadviseur vertelt je er graag meer over en weet precies of het in jouw geval gunstig is om op deze manier je hypotheeklasten te verlagen. Zelf regelen kan ook in Mijn SNS.

Afhankelijk van wat er in je hypotheekvoorwaarden of rentecontract staat, mag je per leningdeel 10% of 20% van je oorspronkelijke hypotheekbedrag extra aflossen. Wil je meer aflossen dan betaal je daarvoor mogelijk een vergoeding voor het renteverlies van de bank. Je betaalt alleen een vergoeding voor het renteverlies als jouw rente hoger is dan de actuele marktrente. Deze vergoeding is hoger naarmate de rente nog langer vast staat of de actuele rente lager is dan de rente die jij betaalt.

Als je met eigen geld aflost kun je onbeperkt vergoedingsvrij je hypotheek aflossen.

Lees meer over aflossen met eigen geld en hoe je dat kunt doen

Met variabele rente heb je geen zekerheid over de hoogte van je maandlasten. De rente die je betaalt is afhankelijk van renteontwikkelingen in de markt. Als de rente stijgt, dan stijgen je maandlasten mee. Je moet die hogere maandlasten wel kunnen opvangen. Bijvoorbeeld door voldoende inkomen en/of vermogen om het risico van een rentestijging op te kunnen vangen.

Ter illustratie: Stel je hebt een aflossingsvrije hypotheek van € 200.000 met een variabele rente. Als de rente wijzigt, dan wijzigt jouw maandbedrag ook als volgt:

| Rente | Maandbedrag |

|---|---|

| 2,5% | € 416,67 |

| 4,0% | € 666,67 |

| 5,5% | € 916,67 |

Ter illustratie: Stel je hebt een annuïteitenhypotheek van € 200.000 met een variabele rente. Als de rente wijzigt, dan wijzigt jouw maandbedrag ook als volgt:

| Rente | Maandbedrag |

|---|---|

| 2,5% | € 790,25 |

| 4,0% | € 954,84 |

| 5,5% | € 1.135,58 |

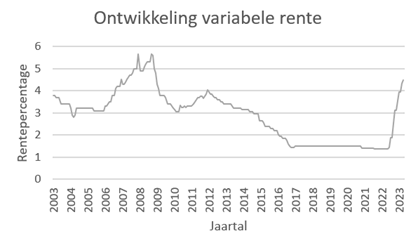

De variabele rente kan stijgen en dalen en dit merk je meteen in je maandlasten. In onderstaande grafiek zie je het verloop van een variabele rente over een periode van 20 jaar.

Je ziet in de grafiek dat de rentes dus kunnen stijgen en dalen. Hierdoor kunnen je maandlasten elke maand wijzigen.

Je mag zoveel aflossen als je wilt, zonder dat je daarvoor een vergoeding voor het renteverlies van de bank hoeft te betalen.

Lees meer over het extra aflossen en hoe je dit kunt regelen