Wat betaal je voor SNS Zakelijk Krediet?

De huidige rente

Voor het Zakelijk Krediet betaal je rente, die bestaat uit een variabele rentebasis en een variabele opslag. De rente betaal je over het bedrag dat je opneemt. Je betaalt ook een variabele limietprovisie. Deze wordt berekend over je maximale limiet. Het maakt hiervoor niet uit welk bedrag je opneemt. Voor het afsluiten van het krediet betaal je eenmalig afsluitkosten.

Rentes vanaf 22 oktober 2025

Deze rentepercentages gelden per 22 oktober 2025 voor SNS Zakelijk Krediet.

| Variabele rentebasis | Variabele opslag | Variabele limietprovisie |

|---|---|---|

| 2,23% | 3,52% | 1,55% |

Meer over de rente

Je betaalt een variabele rentebasis en een variabele opslag over het bedrag dat je hebt opgenomen. De rente is variabel, dus die kan altijd veranderen. De variabele rentebasis kan 1 keer per maand veranderen. Dan krijg je hierover een seintje in Mijn SNS. De verandering gaat meteen in. De variabele opslag kan 2 keer per jaar veranderen. Je krijgt 1 maand voordat het ingaat een seintje via Mijn SNS.

Voor het berekenen van de rente houden we het exacte aantal dagen in de maand en het exacte aantal dagen in een jaar aan.

Meer over de limietprovisie

Je betaalt een variabele limietprovisie over de totale kredietlimiet. De limietprovisie is variabel, dus die kan altijd veranderen. De variabele limietprovisie kan 2 keer per jaar veranderen. Je krijgt dan 1 maand voordat de wijziging ingaat hierover een seintje in Mijn SNS.

Voor het berekenen van de limietprovisie houden we het exacte aantal dagen in de maand en het exacte aantal dagen in een jaar aan.

Je betaalt de rente en de limietprovisie elke maand achteraf.

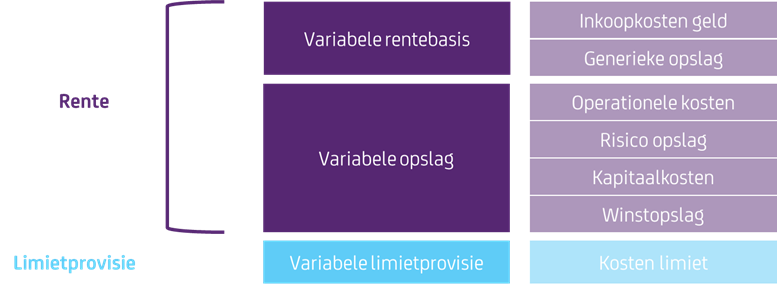

Hoe bepalen we de rentebasis, je opslag en de limietprovisie

Variabele rentebasis

We bepalen de variabele rentebasis elke maand opnieuw. De variabele rentebasis bestaat uit de inkoopkosten voor geld en een generieke opslag. De inkoopkosten zijn de rentekosten die we maken om zelf geld te lenen op de financiële markten of spaargeld van klanten op te halen. Deze kosten worden beïnvloed door bijvoorbeeld de economie, inflatie of werkloosheid. De generieke opslag is afhankelijk van het vertrouwen dat derden hebben in onze bank en van de wisselende saldi van rekening-courantkredieten.

Variabele opslag

De variabele opslag stellen we 2 keer per jaar opnieuw vast. De variabele opslag bestaat uit 4 onderdelen:

- Operationele kosten: bijvoorbeeld het betalen van onze medewerkers, voor onze kantoren en het onderhouden van onze systemen.

- Risicokosten: deze kosten rekenen we om onze kosten voor het kredietrisico te dekken als het krediet niet meer terugbetaald kan worden.

- Kapitaalkosten: deze kosten maken we om eigen vermogen aan te houden. Voor elke euro die we uitlenen is wettelijk bepaald hoeveel eigen vermogen wij daarvoor moeten aanhouden.

- Winstopslag: we gebruiken een deel van de rente om winst mee te maken.

Limietprovisie

De limietprovisie kan 2 keer per jaar veranderen. Dat is de provisie die je betaalt over het totale kredietlimiet. Voor het berekenen hiervan houden we het exacte aantal dagen in de maand en in een jaar aan.

Goed om te weten: Je mag niet over je kredietlimiet heen gaan. Dat kan wel gebeuren, bijvoorbeeld doordat we de rente iedere maand gewoon afschrijven. Je betaalt dan wel rente over het gehele debetsaldo.

Rekenvoorbeeld

Hieronder zie je een rekenvoorbeeld voor verschillende kredietbedragen. In het voorbeeld gaan we ervan uit dat het opgenomen deel, de limiet en de rente het hele jaar gelijk zijn. In de praktijk kan dit gedurende een jaar variëren.

| Kredietbedrag | Opgenomen bedrag | Variabele rentebasis | Variabele opslag | Variabele limietprovisie | Totale kosten p.j. |

|---|---|---|---|---|---|

| € 50.000 | € 0.00 | 2,5% | 5% | 1,5% | € 750 |

| € 50.000 | € 20.000 | 2,5% | 5% | 1,5% | € 2250 |

| € 50.000 | € 50.000 | 2,5% | 5% | 1,5% | € 4.500 |

Afsluitkosten

Het kennismakingsgesprek is altijd gratis en vrijblijvend. Wil je een nieuw SNS Zakelijk Krediet afsluiten? Dan rekenen we € 160 per uur voor alle werkzaamheden rondom de aanvraag. Deze afsluitkosten bespreken we met je tijdens het kennismakingsgesprek. Je weet dus altijd van tevoren waar je aan toe bent.

Je SNS Zakelijk Krediet aanpassen

Als je je SNS Zakelijk Krediet wilt aanpassen, betaal je daarvoor. In de tabel staan de kosten voor veelvoorkomende aanpassingen.

| Wat wil je regelen | Wat kost 't? |

|---|---|

| Ik wil mijn kredietlimiet verhogen | € 160 per uur |

| Ik wil mijn rechtsvorm wijzigen of een wijziging doorvoeren in de zeggenschap van mijn onderneming | € 450 voor eenvoudige wijziging*, anders € 750 |

| Ik wil de borgsteller of hoofdelijk aansprakelijke wijzigen | € 250 |

| Ik wil mijn kredietlimiet verlagen, afbouwen, stoppen met afbouwen of opzeggen | Geen kosten |

* Voorwaarden voor een eenvoudige rechtsvormwijziging zijn:

- Wijziging van één rechtsvorm naar één (andere) rechtsvorm, waarbij de nieuwe rechtsvorm een nieuw opgerichte entiteit moet zijn waarin nog geen activiteiten hebben plaatsgevonden. (Bijvoorbeeld van één eenmanszaak naar één B.V. of van één B.V. naar één andere B.V., maar dus niet van één eenmanszaak naar twee B.V.'s).

- Er mogen geen nieuwe eigenaren of bestuurders bijkomen. Er mogen wel eigenaren of bestuurders aftreden in de nieuwe rechtsvorm.

- De huidige producten en diensten mogen niet worden uitgebreid. Er mogen wel producten en diensten worden ingetrokken in de nieuwe rechtsvorm.

Goed om te weten: Wil je de rechtsvorm van je bedrijf aanpassen? Dat kan gevolgen hebben voor je lopende financiering. Neem even contact met ons op voordat je iets verandert. Dan kijken we samen of de aanpassing gevolgen heeft.

De voorwaarden en productwijzer

Aan een lening afsluiten, zitten altijd risico’s. Het is goed dat je de risico’s kent. Lees daarom de informatie op deze pagina en de voorwaarden door. In de voorwaarden lees je wat je van ons kunt verwachten. Maar ook wat wij van jou verwachten.

Zo is de variabele basisrente opgebouwd

De variabele basisrente bij je SNS Zakelijk Krediet bestaat uit verschillende onderdelen.

-

Om geld uit te kunnen lenen, moeten we zelf ook geld aantrekken. Dit doen we op de internationale geld- en kapitaalmarkt. Hierop baseren we het basistarief.

-

Bovenop het basistarief betalen we opslagen als we geld voor langere tijd inkopen. Daarnaast betalen we ook voor het aanhouden van geld. Wat de hoogte van de opslagen ook bepaalt:

- De verplichte kapitaalbuffers die we moeten aanhouden voor verwachte en onverwachte verliezen.

- Het vertrouwen van de investeerders in onze bank en in de economie.

-

Dit zijn de kosten die we maken voor onder andere de administratie en het beheer van je lening, de kosten van personeel, gebouwen en computersystemen.

-

Als commercieel bedrijf gebruiken we een deel van de rente om winst mee te maken.

Zakelijk krediet aanvragen

Wil je bij ons een krediet om bijvoorbeeld je voorraad aan te vullen of om een leverancier te betalen?